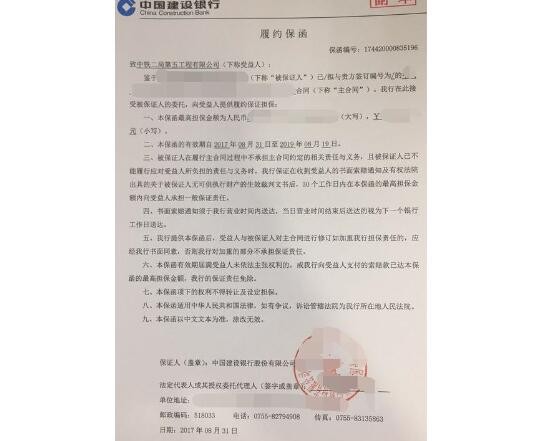

银行保函又称“银行保证书”、“银行信用保证书”或简称“保证书”。银行作为保证人向受益人开立的保证文件。银行保证被保证人未向受益人尽到某项义务时,则由银行承担保函中所规定的付款责任。

保函内容根据具体交易的不同而多种多样;在形式上无一定的格式;对有关方面的权利和义务的规定、处理手续等未形成一定的惯例。遇有不同的解释时,只能就其文件本身内容所述来作具体解释。其主要内容根据国际商会第458号出版物《UGD458》规定:⑴有关当事人(名称与地址)。⑵开立保函的依据。⑶担保金额和金额递减条款。

每次通过担保公司出履约、预付款保函的时候,都需要让客户签订反担保协议,其实也是给项目做担保,试想如果你自己都对项目风险害怕,谁敢给你做担保?不是所有的项目都需要反担保,比如你有总包一级或二级、专业一级或二级,都是可以免反担保的,当然企业实力没啥问题,征信也没啥问题,而且还要看受益人的情况,如果受益人是个新成立的公司,那也就增加风险了。

没有签订合同是可以开预付款保函的,但是前提是,走了招投标程序,如果没有这个前提,是不能的,去银行开保函,得有相关的资料,如果啥都没有,空口白牙说说,银行就给你开保函,那银行也不是傻子。

走了招投标程序,招标文件上要体现开预付款保函的比例信息,规定好对于保函的要求,比如对银行的指定、保函格式的规定、如果招标文件上没有,就得让业主出个说明,银行才能根据你们的约定才能开保函。