银行承兑汇票贴现申请人必须具备的条件如下: 1、在银行开立存款账户的企业法人及其他组织; 2、与出票人或直接前手之间具有真实的商品交易关系; 3、提供与直接前手之间的增值税发票复印件和商品发运单据复印件; 4、银行承兑汇票是真实合法的且要素齐全,背书连续,符合《票据法》、《支付结算办法》等要求。 银行承兑汇票贴现中要注意的法律问题:对记载有“不得转让”、“委托收款”字样的票据进行贴现的由于银行取得该惁后无权主张票据权利,原则上应不予接受; 对于背书人记载 “委托收款”字样内容的票据,持票据人将票据向银行贴现的,由于持票人对于该票据并非享有票据权利,持票据人无权以该票据实施转让行为。若银行贴现接受该种票据,则可能造成银行的资金风险。因此,建议不予接受该种票据。 对于背书人记载“不得转让”字样内容的票据,持票人将该票据向银行贴现的,银行即使取得该票据不违法且票据的形式要件亦合法,也只能要求除记载上述字样的原背书人以外的出票人、承兑人及背书人承担票据责任,接受该种票据贴现有一定的资金风险,所以,应当在充分衡量风险后,斟酌是否予以接受。 银行承兑汇票贴现收费:只收取贴现月利率或直接买断,划银行承兑汇票贴现款时直接扣除,不另收费。贴现利率为 ‰(具体以当天银行承兑汇票贴现率为准)。

主要特点: (1)风险低。虽然贴现业务是银行事先付出资金,购买汇票,但由于汇票是由其他商业银行承兑过的,所以相对于贷款业务来讲,银行承兑汇票贴现业务的风险要低得多,只要贴现银行在票据的真实性及承兑行的资质上把住关。到期收回资金是不成问题的。 (2)流动性强。银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收紧密结合在一起,使企业将未到期的银行承兑汇票提前变现,增加了企业的可用资金。银行又可将经贴现并符合央行规定条件的票据向央行办理再贴现,克服银行信贷资金紧缺的困难,减轻贴现银行的头寸压力,增加贷款总额和贷款收益。因此无论对贴现方、还是对贴现银行来讲,贴现业务都是一项流动性极强的业务。

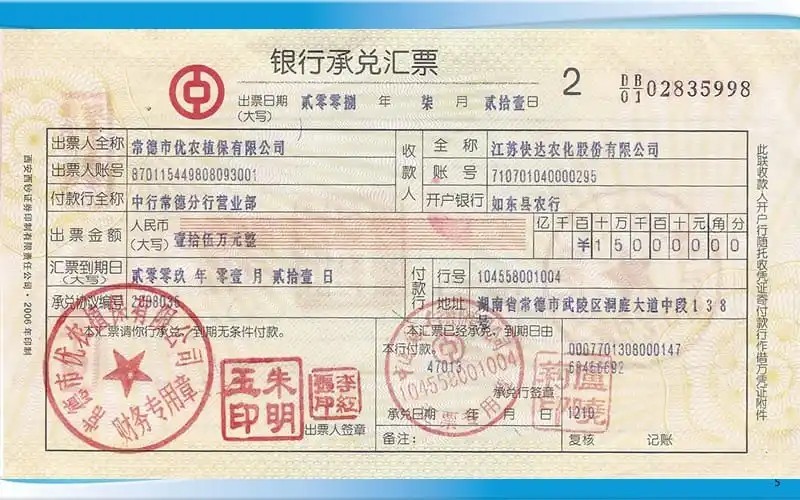

银行承兑汇票贴现是指银行承兑汇票的贴现申请人由于资金需要,将未到期的银行承兑汇票转让于银行,银行按票面金额扣除贴现利息后,将余额付给持票人的一种融资行为。 银行承兑汇票贴现业务要以真实的商品交易为基础,它把信贷资金的投放、收回与商品的货款回收紧密结合在一起,使企业将未到期的银行承兑汇票提前变现,增加了企业的可用资金。

商业承兑汇票和银行承兑汇票的区别在于,承兑人不同,决定了商业承兑汇票是商业信用,银行承兑汇票是银行信用。银行承兑汇票一般由银行签发并承兑,而商业承兑汇票可以不通过银行签发并背书转让,但在信用等级和流通性上低于银行承兑汇票,在银行办理贴现的难度较银行承兑汇票高。国际贸易中的承兑汇票,与国内贸易中的承兑汇票定义相似,但不同之处在于国际贸易中的承兑汇票往往是收款企业(出票人)自行签发给付款人的汇票,其性质相当于账单,其在不同的情形中,对付款人的约束力亦有不同。国际贸易中信用证跟单的承兑汇票,一般是信用证付款文件中的跟单文件之一,买方对卖方开具见票后一定期限天数付款的跟单汇票,于银行提交货物运输及提货文件时,应即承兑,并于汇票到期日即予付款。这种承兑汇票,因为是信用证付款文件之一,属于银行信用文件,对付款人有必须付款的约束力。国际贸易中非信用证项下的跟单承兑汇票,一般是收款人(出票人)直接开给付款人的账单,属于商业信用,对付款人并不具有必须付款的约束力。