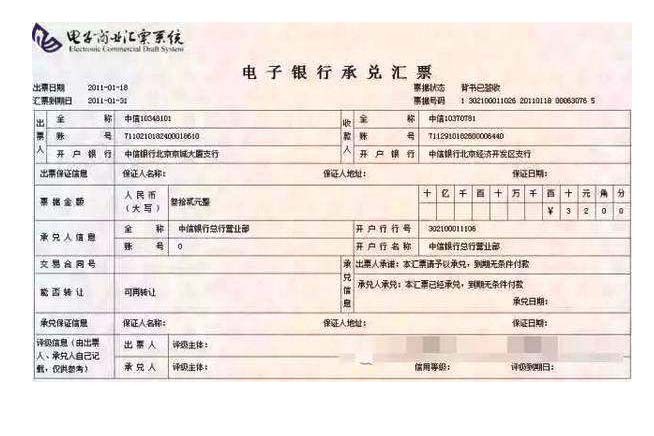

票据贴现平台是电子承兑汇票快速兑现的渠道,降低获取资金的成本,有助于缓解中小企业“融资难融资贵问题”,平台则是一家专业的供应链金融票据服务平台,致力于运用科技和系统的力量,链接核心企业的高评级信用和主流金融机构的充裕低成本资金,对接了工商银行、建设银行、中国银行等20+家银行金融机构,年化3.70%起。

银行票据贴现,它是指资金的需求者,将自己手中未到期的票据向银行要求变成现款,银行收进这些未到期的票据,按扣除贴现日以后的利息后付给现款,到票据到期时再向收款。而民间贴现,目前没有标准的定义,主要是指票据持有人向非金融机构的个人或单位出卖票据获取现金的行为,其本质是以票据本身为标的物的买卖行为,就是单纯的票据买卖行为!

带息

贴现利息=票据到期值*贴现率*贴现天数/360

举例说明:2021年3月1日,某某公司收到一张面值为20000元,票面利率为5%,期限为6个月的商业承兑汇票。5月1日,某某公司为了解决资金问题,选择到银行贴现,当地银行的贴现率为7%。

票据到期值=20 000 x(1+5% /2)=20500元。

该应收票据到期日为2021年9月1日,其贴现天数应为123天(31 +30 +31+31)。

票据贴现利息=票据到期值*贴现率*贴现天数/360=20500*7%*123/360=490.29元。

该公司可以获得的款项=20000-490.29=19509.71元。

共同点在于两者都是银行购买申请人持有的未到期商业汇票,不同之处是前者由银行从企业手中收票,待票据到期再由银行负责收钱,票据权利都在银行这一边,而后者中的银行则保留一项对企业的追索权,万一有钱收不回的情况,银行可以向企业追索票据行为,票据权利转移向银行没有前者那么彻底。这也就解释了“买断”和“非买断”的含义。