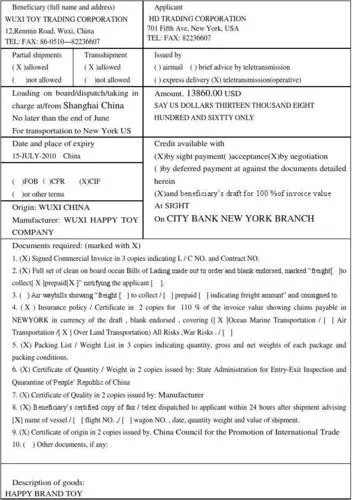

信用证的3个明显特点

自足文件:信用证独立于买卖合同存在,银行在审核单据时,注重的是信用证本身,而不受合同的制约。这种独立性确保了付款过程的独立性和性。

纯单据业务:信用证采用凭单付款的方式,即只要单据相符,开证行就应该无条件付款,而不考虑货物的实际交付。这种特点确保了双方的权益得到保障,降低了风险。

首要付款责任:信用证作为银行的担保文件,开证行对支付承担首要责任。这使得受益人可以更加有信心地执行交付,同时也降低了买方的风险。

从以上特点可以看出,信用证不依附于买卖合同,也不以货物为准。如果一票出口货物,与实际订单不符合,但只要递交给银行的单据与信用证单据要求相符,受益人同样可以收到货款。

信用证接单注意事项

要特别提醒大家的是,对于一些商业信用较差的国家,当地部分银行信用真是一塌糊涂,各种违规操作:

放不放款是买家说了算;

银行与买家串通,在没有不符点的即期信用证交单情况下,拖延付款时间,或在客户没有办理付款手续的情况下放单;

客户提货或看货后向出口商提出质量索赔,被迫出口商降价,导致经济损失。

调查开证行及客户的信誉度。

比如我国驻孟加拉大使馆曾经多次发布《孟加拉商业银行被投诉情况统计表》,整理当地的“黑名单”银行,提示企业注意风险。我们出口商必要时也可以对客户采取资信调查、背景调查等防护措施。如果开证行信用较差,可要求信用度好的知名银行对信用证保兑。

对开信用证:双方互为进口方和出口方,互为对开信用证的申请人和受益人。为实现双方货款之间的平衡,采用互相开立信用证的办法,把出口和进口联系起来。张信用证的受益人就是第二张信用证(也称回头证)的开证申请人;张信用证的开证申请人就是回头证的受益人。张信用证的通知行,常常就是回头证的开证行,两证的金额约略相等。