信用证的3个明显特点

自足文件:信用证独立于买卖合同存在,银行在审核单据时,注重的是信用证本身,而不受合同的制约。这种独立性确保了付款过程的独立性和性。

纯单据业务:信用证采用凭单付款的方式,即只要单据相符,开证行就应该无条件付款,而不考虑货物的实际交付。这种特点确保了双方的权益得到保障,降低了风险。

首要付款责任:信用证作为银行的担保文件,开证行对支付承担首要责任。这使得受益人可以更加有信心地执行交付,同时也降低了买方的风险。

从以上特点可以看出,信用证不依附于买卖合同,也不以货物为准。如果一票出口货物,与实际订单不符合,但只要递交给银行的单据与信用证单据要求相符,受益人同样可以收到货款。

调查开证行及客户的信誉度。

比如我国驻孟加拉大使馆曾经多次发布《孟加拉商业银行被投诉情况统计表》,整理当地的“黑名单”银行,提示企业注意风险。我们出口商必要时也可以对客户采取资信调查、背景调查等防护措施。如果开证行信用较差,可要求信用度好的知名银行对信用证保兑。

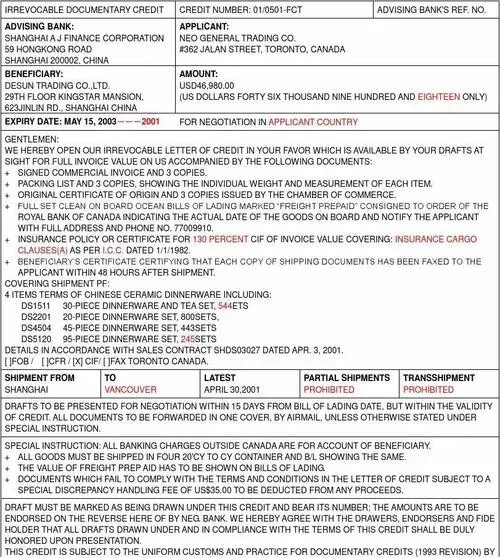

加强制单水平,按照信用证要求制单,出口时,切记保证单证一致。

检查信用证的付款保证是否有效,是否可撤销,信用证是否生效,信用证密押等;检查信用证的付款时间是否与有关合同规定相一致;检查信用证的通知方式是否、可靠;检查信用证规定的文件能否提供或及时提供。

信用证当事人

1.信用证开证行(Issuing Bank)

开证行是应申请人(进口商)的要求向受益人(出口商)开立信用证的银行。该银行一般是申请人的开户银行。

2.信用证受益人(Beneficiary)

受益人是开证行在信用证中授权使用和执行信用证并享受信用证所赋予的权益的人,受益人一般为出口商。

3.信用证保兑行(Confirming Bank)

保兑行是应开证行或信用证受益人的请求,在开证行的付款保证之外对信用证进行保证付款的银行。