背对背(BACK-TO-BACK)信用证:是受益人要求通知行在原有的信用证基础上,开立一个新的信用证,主要两国不能直接进行贸易时,通过第三方来进行贸易。背对背信用证和可转证信用证都产生于中间交易,为中间商人提供便利。

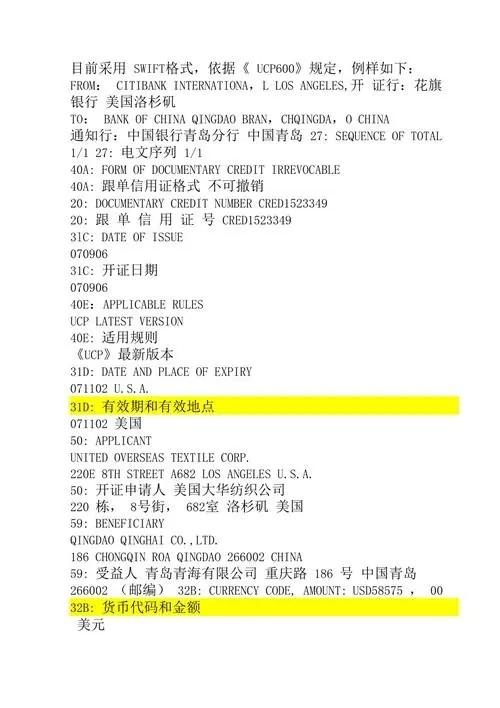

信用证种类 一.跟单信用证(DOCUMENTARY CREDIT):是凭跟单汇票或仅凭单据付款的信用证。国际贸易结算中所使用的信用证绝大部分是跟单信用证。 二.光票信用证:是凭不附带单据的汇票付款的信用证。 三.可撤销信用证(REVOCABLE CREDIT):是指开证行对所开信用证不必征得受益人同意有权随时撤销的信用证。 四.不可撤销信用证(IRREVOCABLE CREDIT):是指信用证一经开出,在有效期内,非经信用证各有关当事人的同意,开证行不能片面修改或撤销的信用证。此种信用证在国际贸易中使用多。 五.保兑信用证(CONFIRMED CREDIT):是指经开证行以外的另一家银行加具保兑的信用证。保兑信用证主要是受益人(出口商)对开证银行的资信不了解,对开证银行的国家政局、外汇管制过于担心,怕收不回货款而要求加具保兑的要求,从而使货款的回收得到了双重保障。 六.即期信用证:是开证行或付款行收到符合信用证条款的汇票和单据后,立即履行付款义务的信用证。

伪造保兑 所谓"伪造信用证诈骗",是指进口商在提供假信用证的基础上,为获得出口方的信任,蓄意伪造国际大银行的保兑函,以达到骗取卖方大宗出口货物的目的。 例如:某中行曾收到一份由印尼雅加达亚欧美银行发出的要求纽约瑞士联合银行保兑的电开信用证,金额为600万美元,受益人为广东某外贸公司,出口货物是200万条干蛇皮,但查银行年鉴,没有该开证行的资料,稍后,又收到苏黎世瑞士联合银行的保兑函,但其两个签字中,仅有一个相似,另一个无法核对。

不依合同开证 其条款应与买卖合同严格一致,但实际上由于多种原因,进口商不依照合同开证,从而使合同的执行发生困难,或者使出口商遭致额外的损失。常见的是:进口商不按期开证或不开证(如在市场变化和外汇、进口管制严格的情形下);进口商在信用证中增添一些对其有利的附加条款(如单方面提高保险险别、金额、变换目的港、更改包装等),以达到企图变更合同的目的;进口商在信用证中作出许多限制性的规定等。