银行承兑汇票到期时,如果购货企业不能足额支付票款,承兑银行按承兑协议,按逾期借款处理,并计收罚息。银行会付款给持票人,可以按期收回货款。商业承兑汇票到期时,账户没有足够的钱。银行不负责付款,由购销双方自行处理。

商业承兑汇票跟银行承兑汇票的区别? 1、签发人不同,银行汇票是由出票银行签发的,商业汇票是出票人签发的。 2、有无担保的不同,银行汇票到期时承兑银行无条件支付,商业汇票无银行承兑。 3、风险的不同,银行汇票理论上无风险,商业汇票存在信用风险。 4、商业承兑汇票和银行承兑汇票的承兑人不同,决定了商业承兑汇票是商业信用,银行承兑汇票是银行信用。 5、银行承兑汇票一般由银行签发并承兑,而商业承兑汇票可以不通过银行签发并背书转让,但在信用等级和流通性上低于银行承兑汇票,在银行办理贴现的难度较银行承兑汇票高。

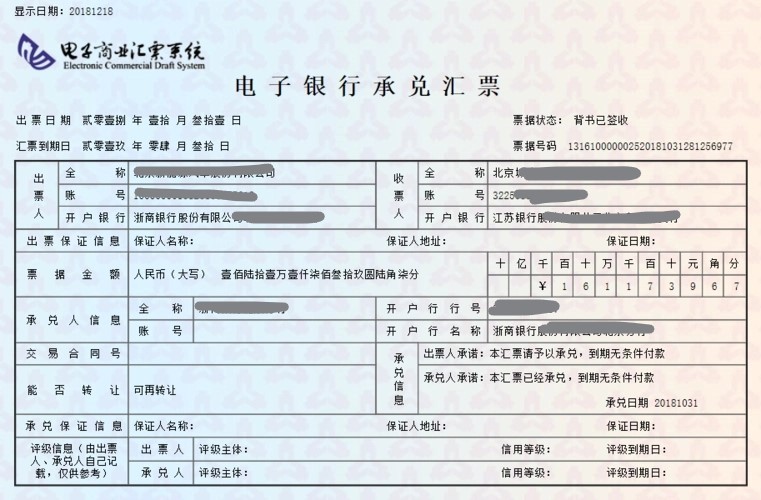

银行各级分支机构公司业务部门是银行承兑汇票贴现业务的经营部门,负责该项业务的营销、申请受理、调查评价以及客户服务工作。 银行承兑汇票:是银行在商业汇票上签章承诺付款的远期汇票,是由银行承担付款责任的短期债务凭证,期限一般在6个月以内。银行承兑汇票多产生于国际贸易,一般由进口商国内银行开出的信用证预先授权。

以背书转让的银行承兑汇票,后手应当对其直接前手背书的真实性负责。后手是指在票据签章人之后签章的其他票据债务人。 银行承兑汇票背书不得附有条件,背书时附有条件的,所附条件不具有汇票上的效力。将汇票金额的一部分转让的背书或者将汇票金额分别转让给二人以上的背书无效。 银行承兑汇票被拒绝承兑、被拒绝付款或者超过付款提示期限的,不得背书转让;背书转让的,背书人应当承担汇票责任。