承兑汇票的使用场景

承兑汇票可以用于许多商业交易,尤其是国际贸易和跨境交易。在这些交易中,承兑汇票可以作为一种的付款方式,双方可以相互信任,减少风险。此外,承兑汇票也可以用于国内贸易,如大宗商品的交易或长期贷款。在这些交易中,承兑汇票可以作为一种融资工具,帮助支付方获得融资支持,同时为收款方提供付款保证。

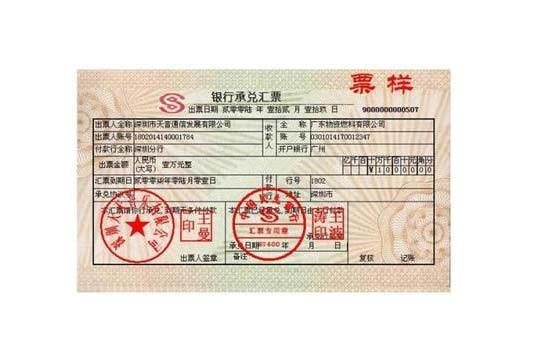

商业承兑汇票和银行承兑汇票的区别在于,承兑人不同,决定了商业承兑汇票是商业信用,银行承兑汇票是银行信用。银行承兑汇票一般由银行签发并承兑,而商业承兑汇票可以不通过银行签发并背书转让,但在信用等级和流通性上低于银行承兑汇票,在银行办理贴现的难度较银行承兑汇票高。

付款人

即对商业汇票金额实际付款的人。其有以下情况:A、在出票人是债务人时,其相对债权人成为票据收款人,相对债权人可持票向出票人的开户银行提示承兑,由该银行从出票人的银行存款中代为付款,出票人是实际付款人;或者根据与出票人的约定,该债权人向与出票人有资金关系的其他工商企业提示承兑,该工商企业向该债权人付款并成为实际付款人;B、在出票人是债权人时,其相对债务人收到票据后,可持票向其开户银行提示承兑并供应充足的资金,由该银行从该债务人的银行存款中向出票人代为付款,该债务人是实际付款人。

商业汇票可以由付款人签发,也可以由收款人签发,但都必须经过承兑。只有经过承兑的商业汇票才具有法律效力,承兑人负有到期无条件付款的责任。商业汇票到期,因承兑人无款支付或其他合法原因,债权人不能获得付款时,可以按照汇票背书转让的顺序,向前手中的一人、多人或全体行使追索权,依法追索票面金额;该汇票上的所有关系人都应承担连带责任,票据债务人不得以自己与出票人或与持票人前手的抗辩事由对抗持票人。商业汇票的承兑期限由交易双方商定,一般为 3个月至6个月,长付款期限不得超过6个月,属于分期付款的应一次签发若干张不同期限的商业汇票。