承兑汇票具有以下特点:

1.信用保证:承兑人的签名或注明“承兑”等字样,表明该票据的付款责任由承兑人承担,因此该票据具有很高的信用保证。

2.流通性强:承兑汇票可以作为一种支付方式,在不同的交易中进行流通。

3.收付方便:承兑汇票可以在指定的期限内进行收付,双方不需要在同一地点或同一时间进行交易。

4.期限灵活:承兑汇票的期限可以根据双方协议进行调整。

5.可转让性:承兑汇票可以通过背书转让给第三方。

商业承兑汇票的作用:商业承兑汇票的运用在社会经济活动中具有重要作用,使商业信用票据化和商业信用的表现形式规范化、科学化,有利于加强宏观调控,完善票据市场的功能。

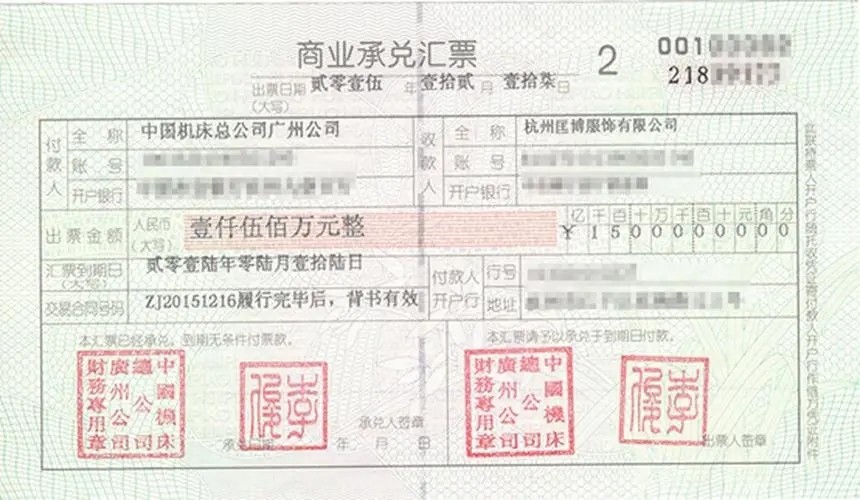

与银行汇票等结算方式相比,商业汇票的使用对象也相对较少。商业汇票的使用对象是在银行开立存款账户的法人或者其他组织。使用商业汇票的收款人、付款人以及背书人、被背书人等必须同时具备两个条件:一是在银行开立存款账户,二是具有法人资格。个体工商户、农村承包户、个人、法人的附属单位等不具有法人资格的单位或个人以及虽具有法人资格但没有在银行开立存款账户的单位都不能使用商业汇票。

商业汇票可以由付款人签发,也可以由收款人签发,但都必须经过承兑。只有经过承兑的商业汇票才具有法律效力,承兑人负有到期无条件付款的责任。商业汇票到期,因承兑人无款支付或其他合法原因,债权人不能获得付款时,可以按照汇票背书转让的顺序,向前手中的一人、多人或全体行使追索权,依法追索票面金额;该汇票上的所有关系人都应承担连带责任,票据债务人不得以自己与出票人或与持票人前手的抗辩事由对抗持票人。商业汇票的承兑期限由交易双方商定,一般为 3个月至6个月,长付款期限不得超过6个月,属于分期付款的应一次签发若干张不同期限的商业汇票。