承兑汇票的风险和注意事项

尽管承兑汇票在商业交易中具有许多优点,但也存在一些风险和注意事项。以下是一些常见的风险和注意事项:

1.信用风险:如果承兑人无法履行其承诺,则持有者可能无法获得支付。

2.背书风险:如果承兑汇票被持有人背书转让给第三方,持有人可能无法确定票据是否已被支付或是否存在欺诈行为。

3.期限风险:如果承兑汇票的期限过长,则持有人可能需要等待很长时间才能获得支付。

4.欺诈风险:承兑汇票可能存在欺诈风险,如虚假签名或未经授权的转让。

为了减少这些风险,持有人应该仔细检查承兑人的信用记录和声誉,并确保承兑汇票的有效性和真实性。此外,持有人还应该留意票据的背书情况,并及时联系承兑人或银行确认支付事宜。

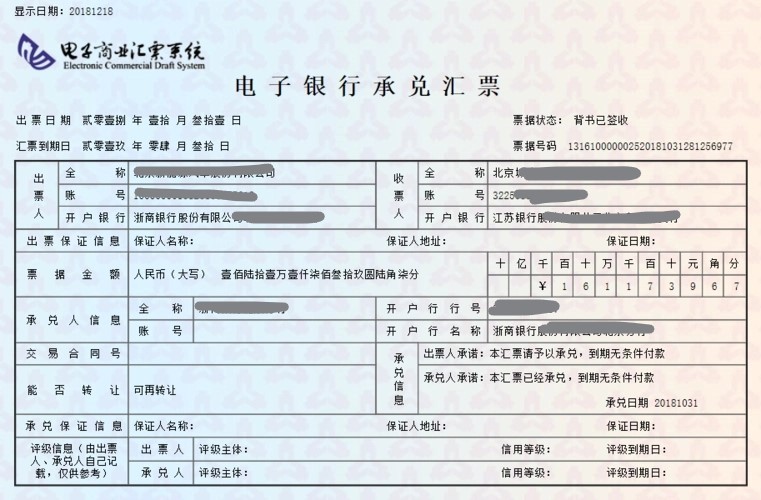

承兑汇票分为银行承兑汇票和商业承兑汇票,同时按照存在形式,票据又可以分为:纸质承兑汇票、电子承兑汇票。

银行承兑汇票是由债权人开出的要求债务人付款的命令书。当这种汇票得到银行的付款承诺后,即成为银行承兑汇票,银行承兑汇票作为短期的融资工具,期限一般在30天到180天,90天的为普遍。银行承兑汇票由在承兑银行开立存款账户的存款人出票,票据。对出票人签发的商业汇票进行承兑是银行基于对出票人资信的认可给予的信用支持。中国的银行承兑汇票每张票面金额为1000万元(实务中遇到过票面金额为1亿元)。

国际贸易中的承兑汇票,与国内贸易中的承兑汇票定义相似,但不同之处在于国际贸易中的承兑汇票往往是收款企业(出票人)自行签发给付款人的汇票,其性质相当于账单,其在不同的情形中,对付款人的约束力亦有不同。国际贸易中信用证跟单的承兑汇票,一般是信用证付款文件中的跟单文件之一,买方对卖方开具见票后一定期限天数付款的跟单汇票,于银行提交货物运输及提货文件时,应即承兑,并于汇票到期日即予付款。这种承兑汇票,因为是信用证付款文件之一,属于银行信用文件,对付款人有必须付款的约束力。国际贸易中非信用证项下的跟单承兑汇票,一般是收款人(出票人)直接开给付款人的账单,属于商业信用,对付款人并不具有必须付款的约束力。

收款人

是商业汇票上实际载明的收取汇票金额的人。其有以下情况:A、如果出票人是基础关系中的债务人,收款人应当是其相对债权人;该债权人收到票据后,向与出票人有资金关系的其他工商企业或银行提示承兑,该债权人即可凭票据在规定日期收取款项。B、如果出票人是基础关系中的债权人,那么出票人应当是收款人;在这种情况下,出票人作为债权人向其相对债务人签发汇票,再由该债务人向其开户银行提示承兑(并供应充足资金)后,再将汇票还给出票人;原出票人可在规定日期持票通过银行收取债务人的票面金额。