商业承兑汇票和银行承兑汇票的区别在于,承兑人不同,决定了商业承兑汇票是商业信用,银行承兑汇票是银行信用。银行承兑汇票一般由银行签发并承兑,而商业承兑汇票可以不通过银行签发并背书转让,但在信用等级和流通性上低于银行承兑汇票,在银行办理贴现的难度较银行承兑汇票高。

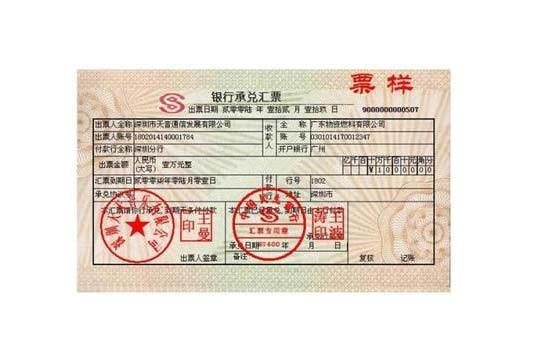

识别

假冒、变造、“克隆”承兑汇票的识别:

一查:即通过审查票面的“四性”——清晰性、完整性、准确性、合法性来辨别票据的真伪。

二听:即通过听抖动汇票纸张发出的声响来辨别票据的真伪。

三摸:即通过触摸汇票号码凹凸感来辨别票据的真伪。

四比:即借助票面“四种防伪标志”比较来辨别票据的真伪。

五照: 即借助鉴别仪的“四个灯”来辨别票据的真伪。

收款人

是商业汇票上实际载明的收取汇票金额的人。其有以下情况:A、如果出票人是基础关系中的债务人,收款人应当是其相对债权人;该债权人收到票据后,向与出票人有资金关系的其他工商企业或银行提示承兑,该债权人即可凭票据在规定日期收取款项。B、如果出票人是基础关系中的债权人,那么出票人应当是收款人;在这种情况下,出票人作为债权人向其相对债务人签发汇票,再由该债务人向其开户银行提示承兑(并供应充足资金)后,再将汇票还给出票人;原出票人可在规定日期持票通过银行收取债务人的票面金额。

与银行汇票等结算方式相比,商业汇票的使用对象也相对较少。商业汇票的使用对象是在银行开立存款账户的法人或者其他组织。使用商业汇票的收款人、付款人以及背书人、被背书人等必须同时具备两个条件:一是在银行开立存款账户,二是具有法人资格。个体工商户、农村承包户、个人、法人的附属单位等不具有法人资格的单位或个人以及虽具有法人资格但没有在银行开立存款账户的单位都不能使用商业汇票。