承兑汇票的类型

承兑汇票可以分为两种类型:一种是本票式,另一种是委托式。本票式承兑汇票是一种可以在到期日之前随时向银行兑现的票据,而委托式承兑汇票则需要在特定日期或期限内向收款人付款。本票式承兑汇票通常用于短期贷款,而委托式承兑汇票则更适用于长期贷款和交易。

国际贸易中的承兑汇票,与国内贸易中的承兑汇票定义相似,但不同之处在于国际贸易中的承兑汇票往往是收款企业(出票人)自行签发给付款人的汇票,其性质相当于账单,其在不同的情形中,对付款人的约束力亦有不同。国际贸易中信用证跟单的承兑汇票,一般是信用证付款文件中的跟单文件之一,买方对卖方开具见票后一定期限天数付款的跟单汇票,于银行提交货物运输及提货文件时,应即承兑,并于汇票到期日即予付款。这种承兑汇票,因为是信用证付款文件之一,属于银行信用文件,对付款人有必须付款的约束力。国际贸易中非信用证项下的跟单承兑汇票,一般是收款人(出票人)直接开给付款人的账单,属于商业信用,对付款人并不具有必须付款的约束力。

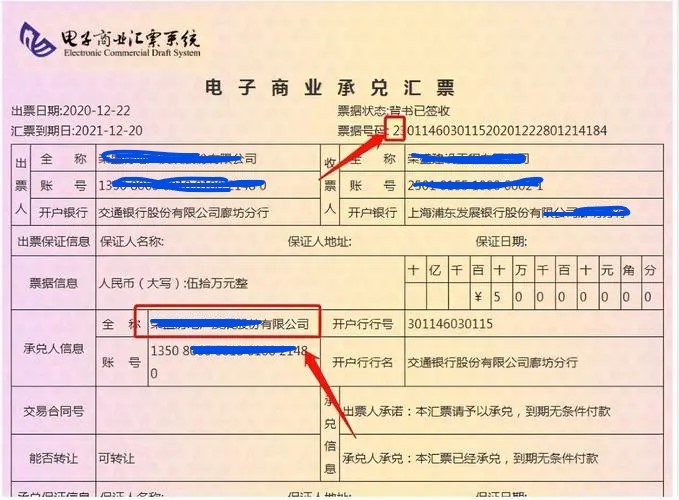

收款人

是商业汇票上实际载明的收取汇票金额的人。其有以下情况:A、如果出票人是基础关系中的债务人,收款人应当是其相对债权人;该债权人收到票据后,向与出票人有资金关系的其他工商企业或银行提示承兑,该债权人即可凭票据在规定日期收取款项。B、如果出票人是基础关系中的债权人,那么出票人应当是收款人;在这种情况下,出票人作为债权人向其相对债务人签发汇票,再由该债务人向其开户银行提示承兑(并供应充足资金)后,再将汇票还给出票人;原出票人可在规定日期持票通过银行收取债务人的票面金额。

未到期的商业汇票可以到银行办理贴现,从而使结算和银行资金融通相结合,有利于企业及时地补充流动资金,维持生产经营的正常进行。

商业汇票在同城、异地都可以使用,而且没有结算起点的限制。

商业汇票一律记名并允许背书转让。商业汇票到期后,一律通过银行办理转账结算,银行不支付现金。商业汇票的提示付款期限自汇票到期日起10日内,超过提示付款期未提示付款后付款人的开户银行不予受理,丧失对出票人以外的追索权。