商业承兑汇票和银行承兑汇票的区别在于,承兑人不同,决定了商业承兑汇票是商业信用,银行承兑汇票是银行信用。银行承兑汇票一般由银行签发并承兑,而商业承兑汇票可以不通过银行签发并背书转让,但在信用等级和流通性上低于银行承兑汇票,在银行办理贴现的难度较银行承兑汇票高。

国际贸易中的承兑汇票,与国内贸易中的承兑汇票定义相似,但不同之处在于国际贸易中的承兑汇票往往是收款企业(出票人)自行签发给付款人的汇票,其性质相当于账单,其在不同的情形中,对付款人的约束力亦有不同。国际贸易中信用证跟单的承兑汇票,一般是信用证付款文件中的跟单文件之一,买方对卖方开具见票后一定期限天数付款的跟单汇票,于银行提交货物运输及提货文件时,应即承兑,并于汇票到期日即予付款。这种承兑汇票,因为是信用证付款文件之一,属于银行信用文件,对付款人有必须付款的约束力。国际贸易中非信用证项下的跟单承兑汇票,一般是收款人(出票人)直接开给付款人的账单,属于商业信用,对付款人并不具有必须付款的约束力。

与银行汇票等相比,商业汇票的适用范围相对较窄,各企业、事业单位之间只有根据购销合同进行合法的商品交易,才能签发商业汇票。除商品交易以外,其他方面的结算,如劳务报酬、债务清偿、资金借贷等不可采用商业汇票结算方式。

未到期的商业汇票可以到银行办理贴现,从而使结算和银行资金融通相结合,有利于企业及时地补充流动资金,维持生产经营的正常进行。

商业汇票在同城、异地都可以使用,而且没有结算起点的限制。

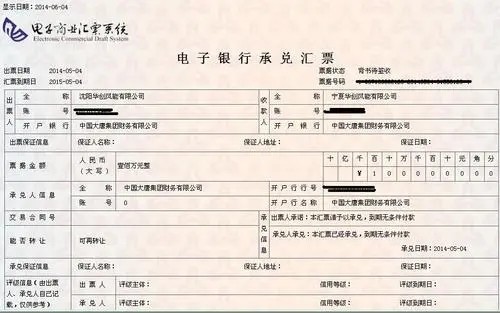

商业汇票一律记名并允许背书转让。商业汇票到期后,一律通过银行办理转账结算,银行不支付现金。商业汇票的提示付款期限自汇票到期日起10日内,超过提示付款期未提示付款后付款人的开户银行不予受理,丧失对出票人以外的追索权。