银行承兑汇票贴现业务本质上赚取的是时间差,企业想尽快把手上汇票变现,而不希望等到兑换期,银行收取一定费用给予现金。对于按月给息的汇票,银行会计算剩余的部分,对于金额不一样的汇票,其贴现率区间也不一样。 承兑汇票贴现利率是多少?因为每一张票据不一样,加上银行也不一样。具体的银行承兑贴现率难以确定且不固定。具体的银行可咨询商票圈平台,这类票据价格实时变动的平台上查看价格。

当然,贴现市场为了区分直贴里边的几种形式,命名方式还是有的,简单来说除了“买断”,就是“走利率”(有的地方叫“走银行”)。走利率就是民间的公司充当银行的“业务员”,不做实质性的存在,介绍客户把票给银行进行直贴,从中赚取银行给的返点。这样的方式比“买断”的形式要稳妥些,至少他不作为实质存在的中间环节。而出票和收票是银行的基本业务,所以,很多公司在银行的大树下活的还不错,所以又衍生了一个很牛B的词——“带行”。

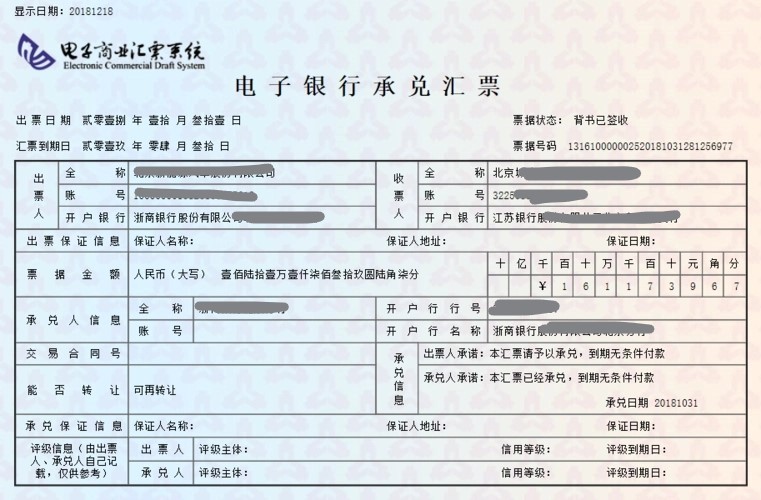

影响贴现利率的几个因素:承兑人、金额、期限。承兑人是四大行的(因为这些银行都不可能出任何问题)过来是股份制银行然后。。。这里就不细说的就是越小越贵;金额当然越大越便宜,期限也是越短越便宜。 特别特别注意!如果收到的是纸质承兑汇票,一定要留意承兑汇票背后的背书是否连续清晰,这会影响到您的后续业务如贴现和托收,切记!

如若超过了10天的话,持票人则会丧失一些权力,比如说不能向前手行使追索权,只能向承兑人或出票人行使权力,这样的话,其票据权益就有了一定的局限性了。 而对于商业汇票的付款期限其实并没有严格的限定,一般情况下是由商品交易的双方协商确定的商业汇票付款期限,但是有一个长的期限限定,商业汇票的付款期限长不能够超过六个月。 一般情况下,商业汇票的付款期限集中在3到6个月之间。