背书转让给个人。根据《支付结算办法》第二章第七十四条:在银行开立存款帐户的法人以及其他组织之间,必须具有真实的交易关系或债权债务关系,才能使用商业汇票。以上条款从法律上规定了银行承兑汇票不能转让给个人。作为承兑银行,接到持票人开户行寄来的委托收款凭证及汇票,排除假银行承兑汇票的可能,主要审查:(1)是否作成委托收款背书,背书转让的汇票其背书是否连续,签章是否符合规定,背书使用粘单的是否按规定在粘单处签章。(2)委托收款凭证的记载事项是否与汇票记载的事项相符。但银行承兑汇票背书的出错,直接导致了承兑的不能解付。根据《中华人民共和国票据法》、《票据管理实施办法》、《支付结算办法》、《支付结算会计核算手续》及相关法律

银行承兑汇票的出票人于银行承兑汇票到期日未能足额交存票款时,承兑银行除凭票向持票人无条件付款外,对出票人尚未支付的银行承兑汇票的金额按照每天万分之五计收利息。

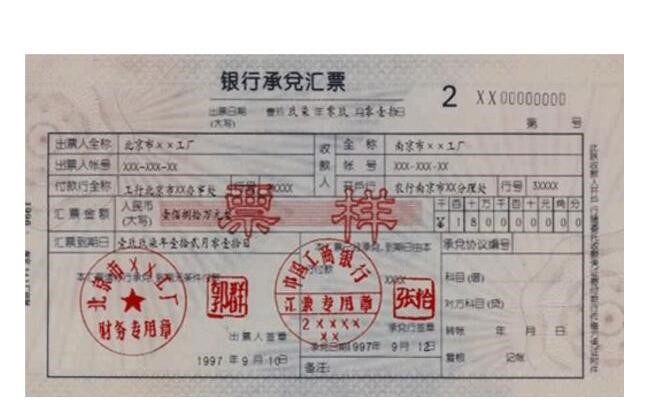

商业承兑汇票和银行承兑汇票的区别在于,承兑人不同,决定了商业承兑汇票是商业信用,银行承兑汇票是银行信用。银行承兑汇票一般由银行签发并承兑,而商业承兑汇票可以不通过银行签发并背书转让,但在信用等级和流通性上低于银行承兑汇票,在银行办理贴现的难度较银行承兑汇票高。

国际贸易中的承兑汇票,与国内贸易中的承兑汇票定义相似,但不同之处在于国际贸易中的承兑汇票往往是收款企业(出票人)自行签发给付款人的汇票,其性质相当于账单,其在不同的情形中,对付款人的约束力亦有不同。国际贸易中信用证跟单的承兑汇票,一般是信用证付款文件中的跟单文件之一,买方对卖方开具见票后一定期限天数付款的跟单汇票,于银行提交货物运输及提货文件时,应即承兑,并于汇票到期日即予付款。这种承兑汇票,因为是信用证付款文件之一,属于银行信用文件,对付款人有必须付款的约束力。国际贸易中非信用证项下的跟单承兑汇票,一般是收款人(出票人)直接开给付款人的账单,属于商业信用,对付款人并不具有必须付款的约束力。