完全承兑原则。我国票据法第54条规定,付款人必须在持票人提示付款的当日,足额付款。通过该条的规定,可以认为我国票据法在事实上是否认部分承兑的,付款人进行部分承兑的,应视为承兑附有条件,依票据法第43条的规定,视为拒绝承兑。这在票据法上称为完全承兑原则。

对出票人和背书人的效力。根据我国《票据法》第26条,出票人和背书人在交付票据后,即对后手持票人负有法定担保责任。这种责任,在付款人完成承兑行为之前,包含担保承兑和担保付款双重内容。而在付款人承兑之后,只包含担保付款,因为他们已被免于受到由于票据被拒绝承兑而引发的期前追索。

银行承兑汇票的出票人具备的条件

(1)在承兑银行开立存款账户的法人以及其他组织;

(2)与承兑银行具有真实的委托付款关系;

(3)能提供具有法律效力的购销合同及其增值税发票;

(4)有足够的支付能力,良好的结算记录和结算信誉。

(5)与银行信贷关系良好,无贷款逾期记录。

(6)能提供相应的担保,或按要求存入一定比例的保证金。

(7)出票人有良好的信用保证。

特点

一、信用好,承兑性强。银行承兑汇票经银行承兑到期无条件付款。就把企业之间的商业信用转化为银行信用。对企业来说,收到银行承兑汇票,就如同收到了现金。

二、流通性强,灵活性高。银行承兑汇票可以背书转让,也可以申请贴现,不会占压企业的资金。

三、节约资金成本。对于实力较强,银行比较信得过的企业,只需交纳规定的保证金,就能申请开立银行承兑汇票,用以进行正常的购销业务,待付款日期临近时再将资金交付给银行。由于银行承兑汇票具有上述优点,因而受到企业的欢迎。然而,伪造银行承兑汇票等犯罪行为呈现上升势头,有些企业深受其害。

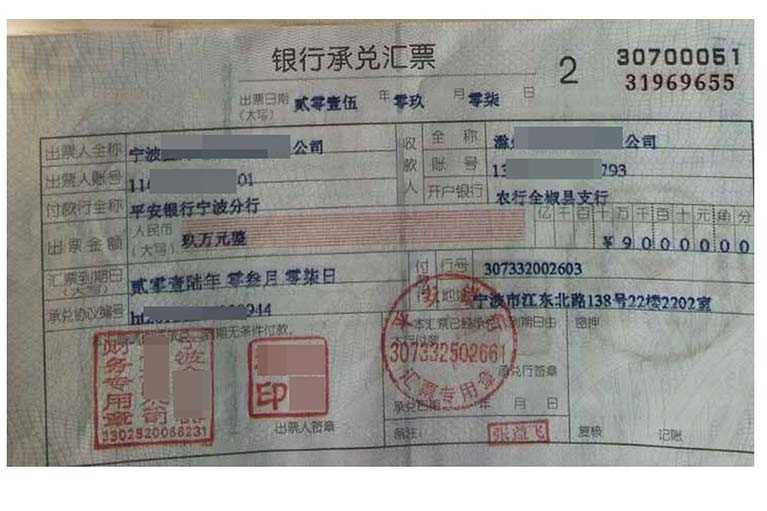

银行承兑汇票是指在承兑银行开立存款账户,资信状况良好的法人组织签发,并由开户银行承诺到期付款的一种票据。它是企业间相互结算的重要形式之一。