履约保证金一般不得超过投标总价的百分之二,不得超过八十万元人民币。具体执行比例由招标方根据工程造价情况确定。一般情况是工程造价越高比例应该越低,因此具有相对的固定性,招标人不能漫天要价,必须符合法律的规定。

要求中标人提交一定金额的履约保证金,是招标人的一项权利。该保证金应按照招标人、在招标文件中的规定,或者根据招标人在评标后作出的决定,以适当的格式和金额采用现金、支票、履约担保书或银行保函的形式提供,其金额应足以督促中标人履行合同后应予反还。但在工程合同中,招标人可将一部分保证金展期至工程完工后,即直到工程后验收为止。在货物或服务采购合同中,招标人也可将一部分保证金展期至安装或调试之后。

法律法规对履约保证金交付给谁没有明确规定,从表面上看,履约保证金与合同履行密切相关,似乎应该由投标人收取,但这是片面的。政府投标具有公共政策功能,政策功能的体现应是、具体的,包括对履约保证金的管理,集中投标机构不能让履约保证金变成投标人手中可以任意处置中标人的武器。 其实投标人不恰当地使用履约保证金的情况时有所见,如以履约保证金作为要挟条件,迫使中标人增添或改变部分合同内容,以履约保证金抵合同预付款,合同执行完毕后履约保证金迟迟不退还或被占用。

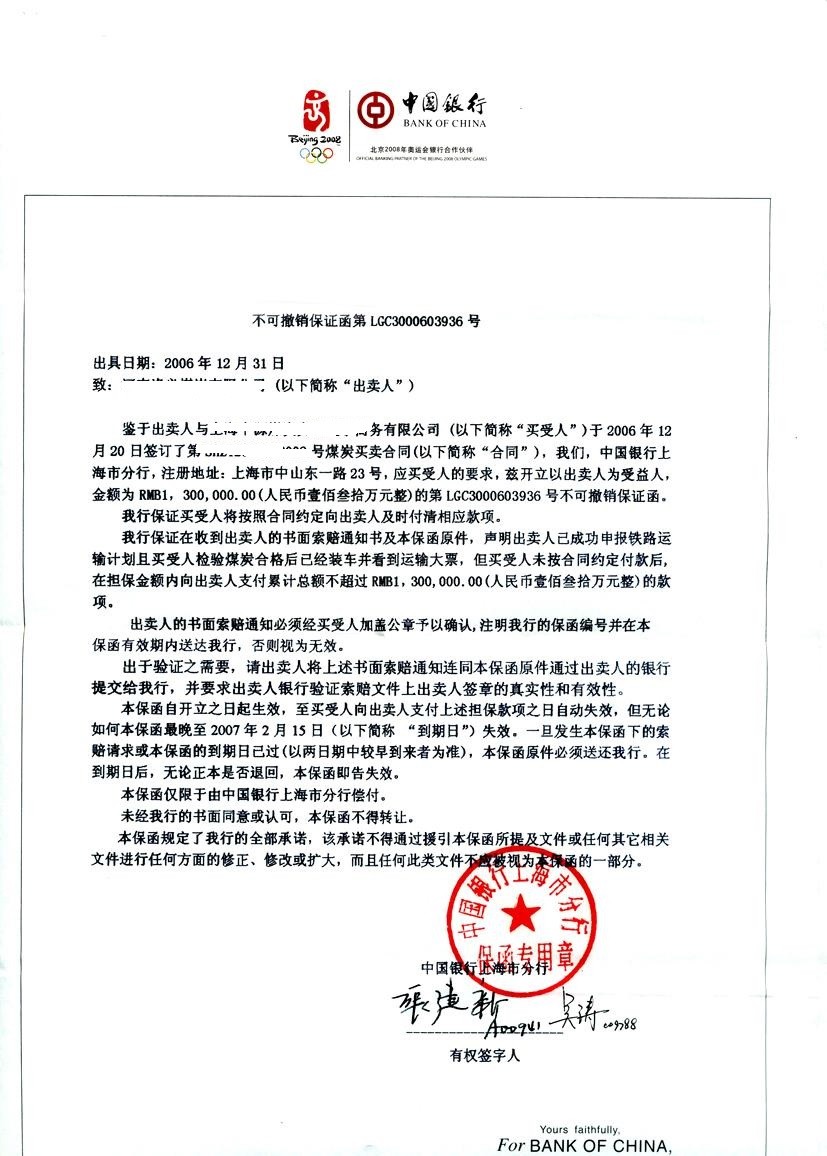

商业保函和银行保函的区别

保证方:商业保函是由商业机构提供,而银行保函是由银行提供。

保证范围:商业保函一般保证交易相关的债务,而银行保函则可以涵盖多种领域,如担保贷款、国际贸易等。

信用级别:一般而言,银行信用级别更高,因此银行保函的信用更有保障。

成本:商业保函的成本较低,而银行保函的成本更高。

程序:银行保函比商业保函更复杂,需要更多的审批程序。

请注意,上述区别仅是一般趋势,具体情况可能会有所不同,因此在选择保函时应该考虑各方面的因素。