信用证为买卖双方提供了更多的融资渠道。卖方在信用证到期前急需用款时,可以将该信用证质押从第三人处(或者银行)取得贷款,从而实现资金的快速周转。同样,买方也可以申请银行垫款,提出信用,这有助于缓解资金压力,促进交易的顺利进行。

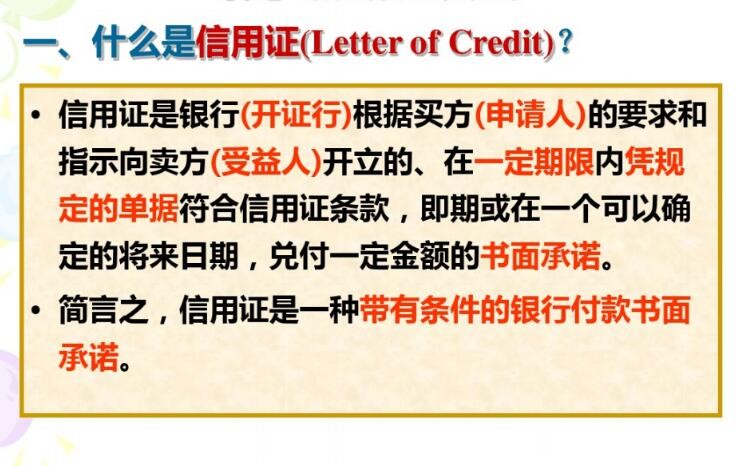

信用证,是指银行根据进口人(买方)的请求,开给出口人(卖方)的一种保证承担支付货款责任的书面凭证。在信用证内,银行授权出口人在符合信用证所规定的条件下,以该行或其指定的银行为付款人,开具不得超过规定金额的汇票,并按规定随附装运单据,按期在指定地点收取货款。

信用证方式有三个特点:

一是信用证是一项自足文件(self-sufficient instrument)。信用证不依附于买卖合同,银行在审单时强调的是信用证与基础贸易相分离的书面形式上的认证;

二是信用证方式是纯单据业务(pure documentary transaction)。信用证是凭单付款,不以货物为准。只要单据相符,开证行就应无条件付款;

三是开证银行负首要付款责任(primary liabilities for payment)。信用证是一种银行信用,它是银行的一种担保文件,开证银行对支付有首要付款的责任。

信用证的内容包括哪些?

1、对信用证本身的说明。如其种类、性质、有效期及到期地点。

2、对货物的要求。根据合同进行描述。

3、对运输的要求。

4、对单据的要求,即货物单据、运输单据、保险单据及其它有关单证。

5、特殊要求。

6、开证行对受益人及汇票持有人保证付款的责任文句。

7、国外来证大多数均加注:“除另有规定外,本证根据国际商会《跟单信用证统一惯例》即国际商会600号出版物办理。”

8、银行间电汇索偿条款。