国际贸易中,跟单信用证为买方向卖方提供了银行信用作为付款保证,但不适用于需要为卖方向买方作担保的场合,也不适用于国际经济合作中货物买卖以外的其他各种交易方式。然而在国际经济交易中,合同当事人为了维护自己的经济利益,往往需要对可能发生的风险采取相应的保障措施,银行保函和备用信用证,就是以银行信用的形式所提供的保障措施。

担保银行和受益人之间的法律关系是基于保函而产生的保证关系。保函是一种单务合同,受益人可以以此享有要求银行偿付债务的权利。在大多数情况下,保函一经开立,银行就要直接承担保证责任。

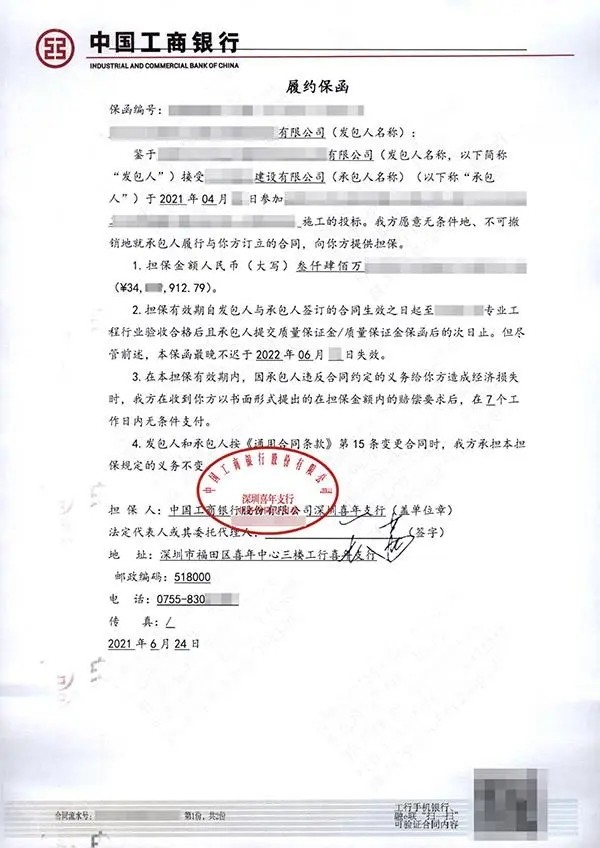

依保函的性质不同,可分为从属性保函和见索即付保函。见索即付保函是指对由银行出具的,书面形式表示在受益人交来符合保函条款的索赔书或保函中规定的其它条件时,承担无条件的付款责任。

见索即付保函主要适用于国际融资、国际商务的担保等业务,与其它国内商务或融资时的担保有不同法律特征。根据中国担保法和担保法司法解释的规定,物的担保是由债务人本身提供的,物的担保优于人的担保;物的担保是由第三人提供时,债权人可以随意选择某一担保人承担责任。保证人在承担保证责任后,享有对担保物的代位求偿权。而在见索即付保函下,付款责任顺序通常在保函中事先规定,一般开立见索即付保函的银行承担付款人责任,并享有对抵押物代位求偿权,这一点,不同于一般的保证合同。

已履行基础合同义务

在保函中约定,受益人提出索赔请求时,由委托人提供证据证明自己已履行基础合同义务,或受益人没有履行基础合同义务。在这种情况下,由委托人承担举证责任,如果委托人不能证明,则承担举证不能的不利后果,推定受益人的索赔成立,银行承担担保责任。